|

Accueil

» Assurances pour les particuliers » Dommages aux biens » Assurance Habitation » Assurance Propriétaire Non Occupant

ACCEDER AU TARIFICATEUR EN LIGNE

Les locations nues

Les locations meublées

Les nouvelles formes d'accès au logement : la coopérative d'habitant et la société d'attribution et d'autopromotion

L'assurance RC obligatoire des syndics de copropriétés et des copropriétaires

Les mesures concernant : La régulation et le contrôle des professions immobilières ( en lien avec la loi Hoguet)

Les nouvelles attributions des organismes d'HLM (OPH SA, coopérative d'HLM)

Le pilotage unifié de l'offre d'hébergement et de logement

Les copropriétés (en dehors de la mesure citée ci-dessus concernant la RC

L'urbanisme commerciale, le SCOT, les PLUI et POS, les cartes communales, le contentieux des documents d'urbanisme, la desification des lotissements, les autorisations d'urbanismes, le droit de préemption, le régime des ZAC, etc...

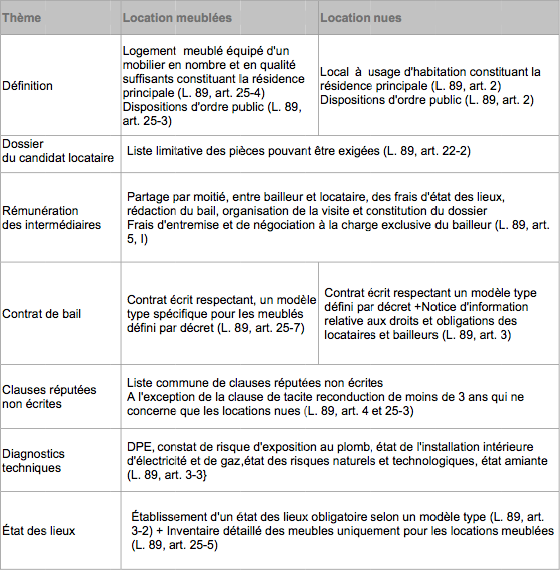

ne sont pas reprises et détaillés ici étant donné l'absence de lien avec notre activité. 1. Les locations nues

A - Changements immédiats

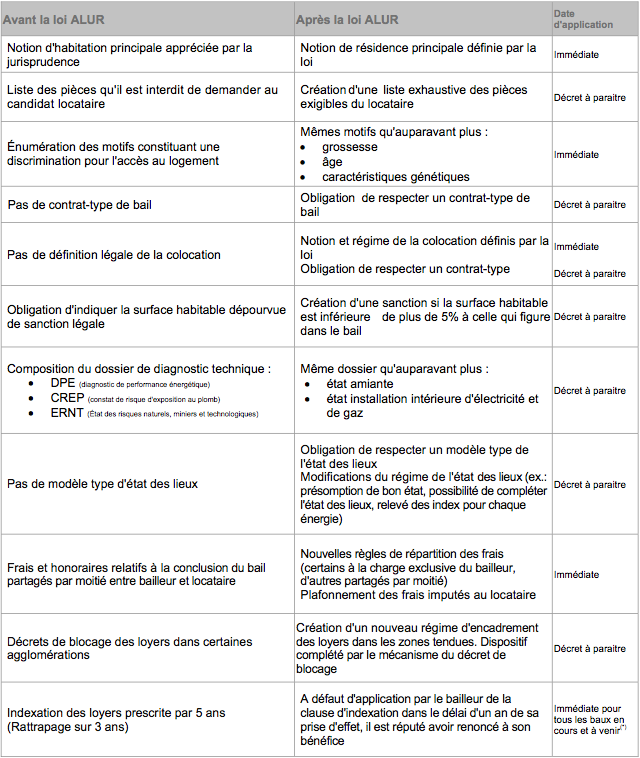

Dès aujourd'hui, les contrats de location et de ventes immobilières doivent prendre en compte les dispositions de la loi nouvelle. Rédaction et conclusion du bail : En location nue, le contrat doit indiquer la surface habitable du logement ainsi que le loyer du précédent locataire. En cas d'erreur sur la surface de plus de 5%, le locataire peut être complété à l'initiative du locataire dans les dix jours suivant sa réalisation.

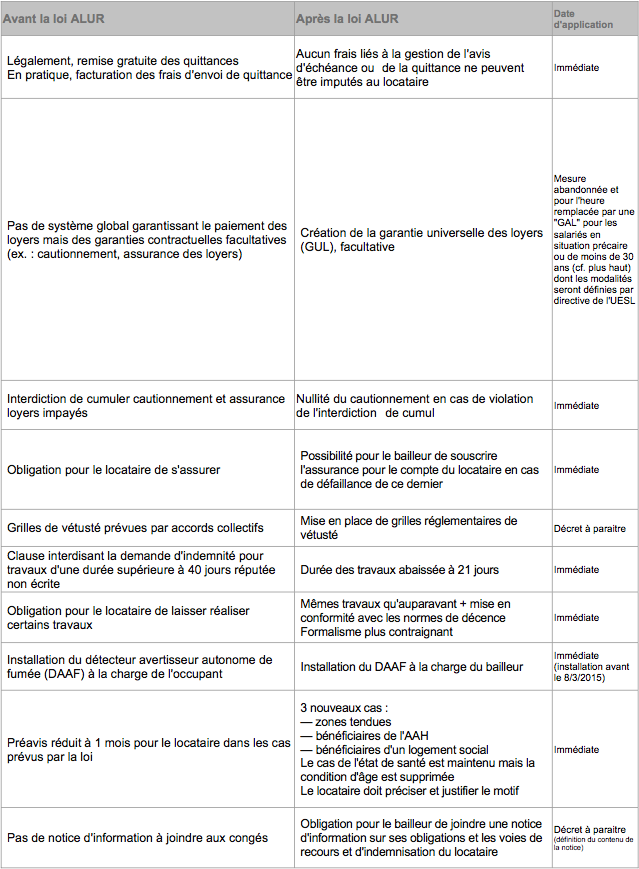

Assurance : Si le locataire ne souscrit pas d'assurance multirisque habitation, le propriétaire peut se substituer à lui en souscrivant une assurance pour le compte de son locataire et en récupérer le coût auprès du locataire. Dans ce cas, il ne peut plus résilier le bail pour défaut d'assurance. Attention, il ne s'agit que des risques locatifs (DDE, incendie et explosion).

Définition de la résidence principale : La résidence principale a désormais une définition légale : elle doit s'entendre comme étant le logement occupé au moins 8 mois par an sauf obligation professionnelle, raison de santé ou cas de force majeure, soit par le bénéficiaire ou son conjoint, soit par une personne à charge (enfants, etc...).

Dépôt de garantie : En location meublée, le dépôt de garantie est limité à deux mois de loyer hors charges (toujours un mois en location nue). En nue comme en meublé, le dépôt de garantie doit être restitué dans un délai d'un mois si le logement est rendu en bon état, et de deux mois s'il y a des dégradations constatées dans l'état des lieux. Des sanctions sont prévues en cas de retard dans la restitution du dépôt de garantie (ou de son solde).

Détecteurs de fumée : Les logements devront tous être équipés d'ici le 8 mars 2015 de Détecteurs Avertisseur Autonome de Fumée. La loi ALUR modifie la loi du 9 mars 2010 en précisant que l'installation du DAAF incombe au bailleur et non plus au locataire. Le bailleur doit s'assurer du bon fonctionnement du détecteur lors de l'établissement de l'état des lieux d'entrée. En revanche, il appartient toujours au locataire de veiller à l'entretien de l'équipement et de le réparer si nécessaire en cours de bail. Il doit procéder à son renouvellement le cas échéant.

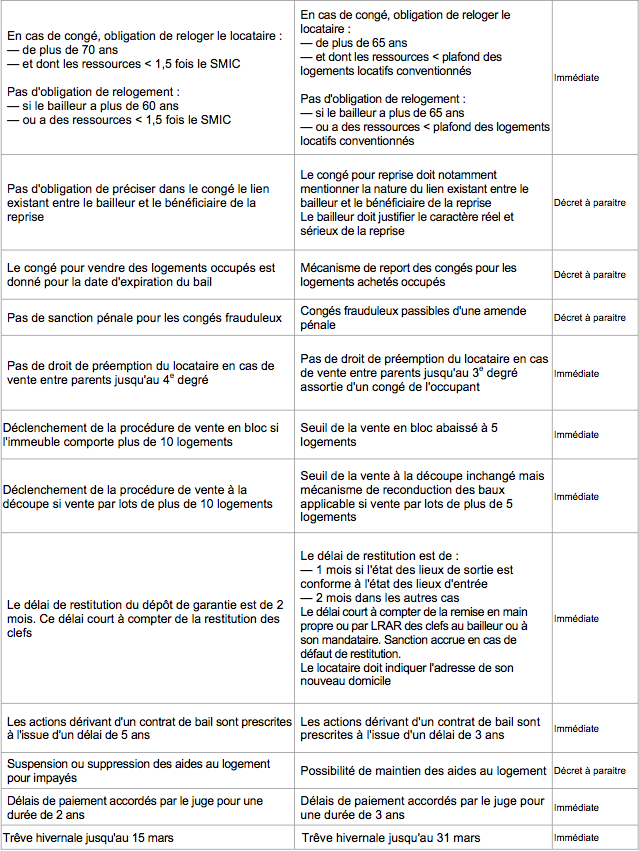

Congé du propriétaire : Le congé pour reprise est plus encadré : le propriétaire doit indiquer le nom et l'adresse du bénéficiaire, préciser le lien de parenté et désormais justifier le caractère réel et sérieux de la reprise.

La protection du locataire âgé est renforcée : ne peut recevoir congé sans offre de relogement le locataire âgé de 65 ans ou plus, dont les ressources représentent moins de 1,5 fois le SMIC (contre 70 ans auparavant). Congé du locataire : Le congé du locataire est assoupli en location nue :

Copropriétés : Les copropriétaires (occupants ou non) et syndicats de copropriétaires doivent désormais souscrire à une assurance contre les risques de Responsabilité Civile dont ils doivent répondre (en leur qualité de copropriétaires occupants, ou de copropriétaires non occupants ou de syndicats).

Prescription et indexation. La prescription en matière de loyer et de charges impayés est réduite de 5 à 3 ans. En outre, l'action en révision de loyer (indexation du loyer sur l'IRL) doit impérativement être réalisée dans un délai d'un an.

B - Principales dispositions en attente de décret d'application (au 20/12/2014)

Contrat type Bail : Les futurs baux devront respecter le contrat type qui sera défini par décret. Celui-ci établira également la liste exhaustive des pièces qui pourront désormais être exigées du locataire

Encadrement des loyers : C'est la mesure phare de la loi ALUR. L'encadrement concerne les locations nues et meublées et entrera en vigueur progressivement dans les zones tendues au fur et à mesure de la publication des fourchettes de loyers à respecter. Lors de la mise en location, le loyer devra être fixé obligatoirement dans la fourchette. L'agglomération parisienne sera la première à appliquer l'encadrement, à partir de la rentrée 2014 selon la Ministre du Logement.

A noter qu'en cas de départ d'un locataire et de relocation du logement, le bailleur ne pourra augmenter le loyer au-delà de l'évolution de l'Indice de référence des loyers (un décret est attendu également sur ce point). Pour les contrats en cours : Les contrats en cours (c'est-à-dire ceux signés sous l'empire de la loi ancienne) ne sont pas bouleversés par la loi ALUR. Ainsi, le Conseil Constitutionnel a précisé que l'encadrement des loyers ne s'appliquerait qu'aux nouveaux contrats (c'est-à-dire ceux conclus après la publication des fourchettes de loyers par arrêté préfectoral) et aux contrats renouvelés (c'est-à-dire ceux qui sont conclus à la suite d'un congé avec offre de renouvellement). Les baux en cours et les baux reconduits tacitement après l'entrée en vigueur de la loi ne sont donc pas concernés.

Garantie Universelle des Loyers : La GUL, qui a été adoptée dans une version allégée (gratuite mais non obligatoire), et qui ne devait entrer en vigueur que pour les contrats conclus à compter du 1er janvier 2016, a été définitivement enterrée fin 2014.

Rédaction du bail, état des lieux et diagnostics: Des modèles types de contrats de location (nue et meublée) et d'état des lieux seront établis par décret (non encore paru en décembre 2014). La liberté contractuelle sera donc très limitée, ce qui était déjà le cas en location nue. Des diagnostics sur l'installation d'électricité et de gaz ainsi qu'un état sur l'absence d'amiante pourraient également voir le jour.

Trêve hivernale : la période de la trêve hivernale est étendue jusqu'au 31 mars (au lieu du 15 mars).

C - Tableau Recapitulatif avant/après ALUR (concernant les locations nues)

(*) Néanmoins, certains points de la loi ne sont pas entièrement applicables aux baux en cours. Cf. CA Paris, Pôle 4 chambre 4, 1er juillet 2014, N°12/23120   2. Les locations meublées

La location meublée est définie par la loi ALUR comme un logement décent équipé de mobilier en nombre et qualité suffisants pour permettre au locataire de dormir, manger et vivre convenablement au regard des exigences de la vie courante (art.8 de la loi ALUR). La liste du mobilier sera fixé par décret.

3. Les nouvelles formes d'accès au logement

La loi ALUR donne un statut légal à la troisième voie du logement : l'habitat participatif (art.47).

Elle le definit comme "une démarche citoyenne qui permet à des personnes physiques de s'associer afin de participer à la définition et à la conception de leurs logements et des espaces communs, de construire ou d'acquérir un ou plusieurs immeubles destinés à leur habitation et, le cas échéant, d'assurer la gestion ultérieure des immeubles construits ou acquis". A cette fin, sont donc créées deux formes de sociétés obéissant à des philosophies différentes : la coopérative d'habitants et la société d'attribution et d'autopromotion. La coopérative d'habitants est une société dont l'objet est de fournir la jouissance d'un logement à ses associés par l'acquisition et les loue à ses associés en échange d'une redevance correspondant, pour une fraction, à la jouissance du logement et, pour l'autre, à l'acquisition des parts sociales. La société d'attribution et d'autopromotion (promotion immobilière autogérée par les habitants) attribu la propriété ou la jouissance d'un logement à ses associés. Elle a également la charge d'entretenir et animer les lieux de vie collective qui y sont attachés. Dès la constitution de la société, les statuts optent pour l'attribution des logements en propriété ou en jouissance. Les droits des associés dans le capital social doivent être proportionnels à la valeur des biens qui leur seront attribués en tenant compte de la consistance, de la superficie, de la situation des lots ainsi que leurs possibilités d'utilisation. Un état descriptif de division annexé aux statuts délimite les lots ainsi que les parties communes et privatives de l'immeuble. Ce document permet un passage sous le statut de la copropriété en cas d'attribution en propriété mais aussi en cas de dissolution de la société lorsque les statuts ont prévu une attribution en jouissance. 4.La RC obligatoire des syndics de copropriétés et des coproprietaires

Pour remédier en amont aux catastophes financières qui peuvent résulter de dommages causés à l'immeuble en raison notamment du défaut d'assurance, une obligation d'assurance est mise à la charge des copropriètaires qu'à celle du syndicat.

Les biens à usage commercial ne sont pas exclus de cette mesure.

Il est apparu que si seulement 5 % des copropriétaires occupants ne sont pas assurés, la moitié des copropriétaires bailleurs ne le sont pas non plus, ils sont, chacun tenus de s'assurer contre les risques de responsabilité civile dont ils doivent répondre que ce soit en leur qualité d'occupant ou de non occupant.

|

|

- Accueil

-

Particuliers

-

ASSURANCES pour les PARTICULIERSDommages aux BiensAssurance automobile standard Assurance auto haut de gamme Assurance Auto Risques aggravés Assurance automobile temporaire Habitation maison appartement Habitation propriétaire non occupant Habitation haut de gamme Camping-car Scooter MotoAssurances de personnesGaranties accidents de la vie (GAV) Décès / Invalidité / Hospitalisation Assurance dépendance Assurance de prêt Mutuelle ObsèquesEpargneEpargne

-

-

Pro / entreprises

-

ASSURANCES pour les PROS et les ENTREPRISESResponsabilité civile Responsabilité civile des mandataires sociaux Automobile Locaux professionnels Créances entreprise

-

-

Construction / RÉnovation

-

ASSURANCES liées à la CONSTRUCTION / RÉNOVATION Dommages

ouvrage Garanties financières

d'achèvement Responsabilité civile

promoteur Revente

immobilière Décennale

-

-

Assurances spécialisÉes